Die Deutsche Bank, eine große internationale Bank aus Deutschland, startet ein neues Projekt. Aktuell arbeitet die Bank an einem eigenen Netzwerk für digitale Zahlungen mit Blockchain-Technologie.

Auffällig dabei: Das geschieht ohne die bekannte Kryptowährung XRP, die ursprünglich genau dafür entwickelt wurde, Banktransaktionen effizienter zu machen. Was bedeutet das?

Von der Vision zur Umsetzung: Blockchain für Banken

Jahrelang wurde darüber diskutiert, wie Blockchain die traditionelle Finanzwelt verändern könnte. Eines der bekanntesten Beispiele war Ripple mit seiner digitalen Währung XRP.

Diese sollte den internationalen Zahlungsverkehr schneller, günstiger und effizienter machen, wovon vor allem Banken profitieren sollten.

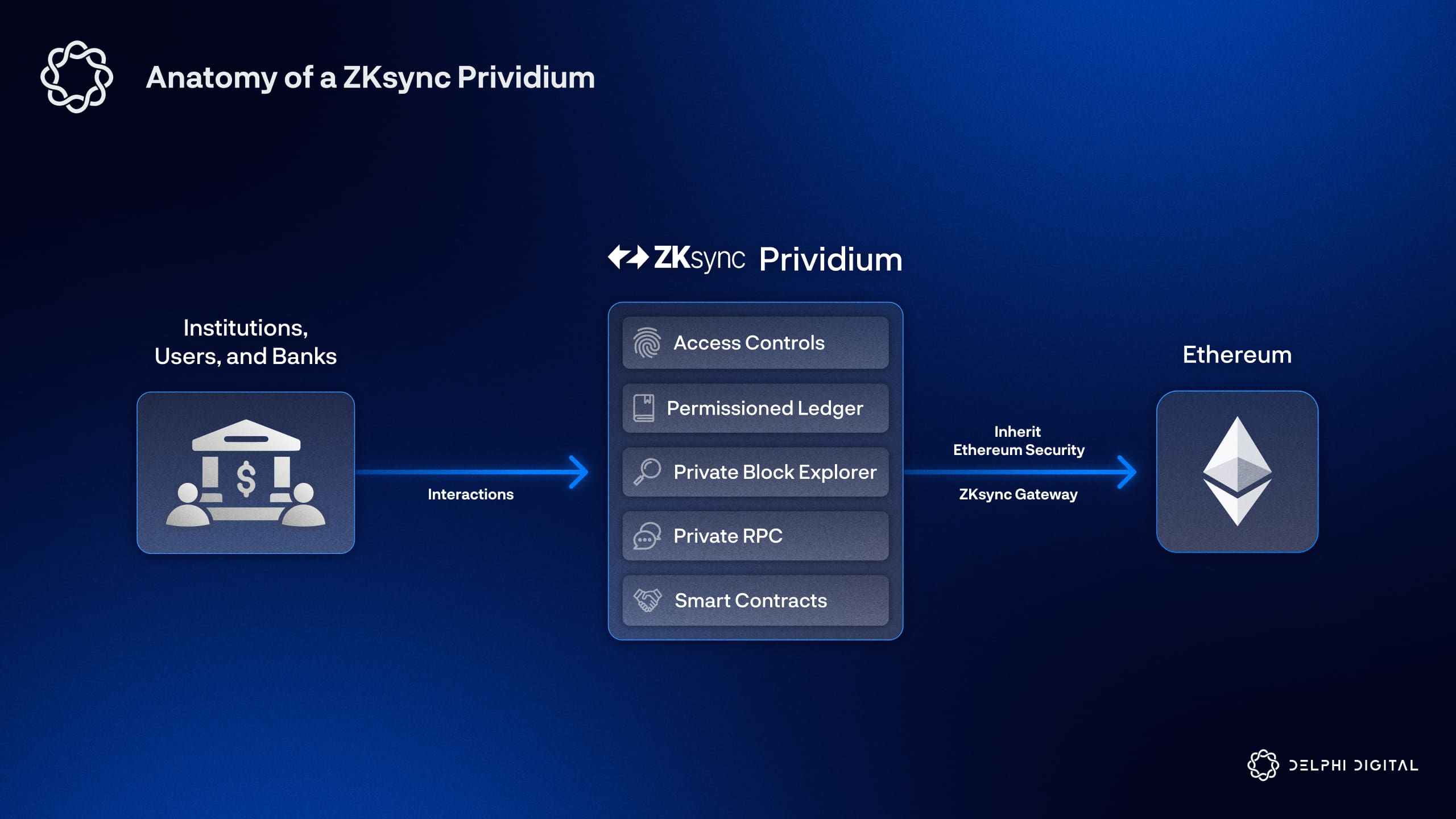

Nun zeigt sich jedoch, dass Banken wie die Deutsche Bank ihre eigene Blockchain-Technologie entwickeln. Stattdessen baut die Bank ihr eigenes Blockchain-Netzwerk namens Prividium auf.

Dieses Netzwerk läuft auf ZKsync, einer Technologie, die auf Ethereum aufbaut, und ist für institutionelle Nutzer konzipiert, um deren internen Zahlungsverkehr abzuwickeln.

Diese digitale Infrastruktur ist speziell für Banken konzipiert. Sie können damit wie gewohnt arbeiten, jedoch mit Blockchain-Technologie unter der Haube. Alle Transaktionen bleiben privat und unter der Kontrolle der Bank selbst.

Was ist Prividium?

Prividium kann man sich als digitale Schnellstraße vorstellen, die speziell für Finanzinstitute entwickelt wurde. Nur autorisierte Teilnehmer dürfen hier arbeiten, wodurch alles geordnet, sicher und beaufsichtigt bleibt.

Anders als bei offenen Blockchains wie Bitcoin sind in Prividium alle Daten vor Außenstehenden abgeschirmt – genau das, was Banken wünschen.

Warum ist das bedeutsam?

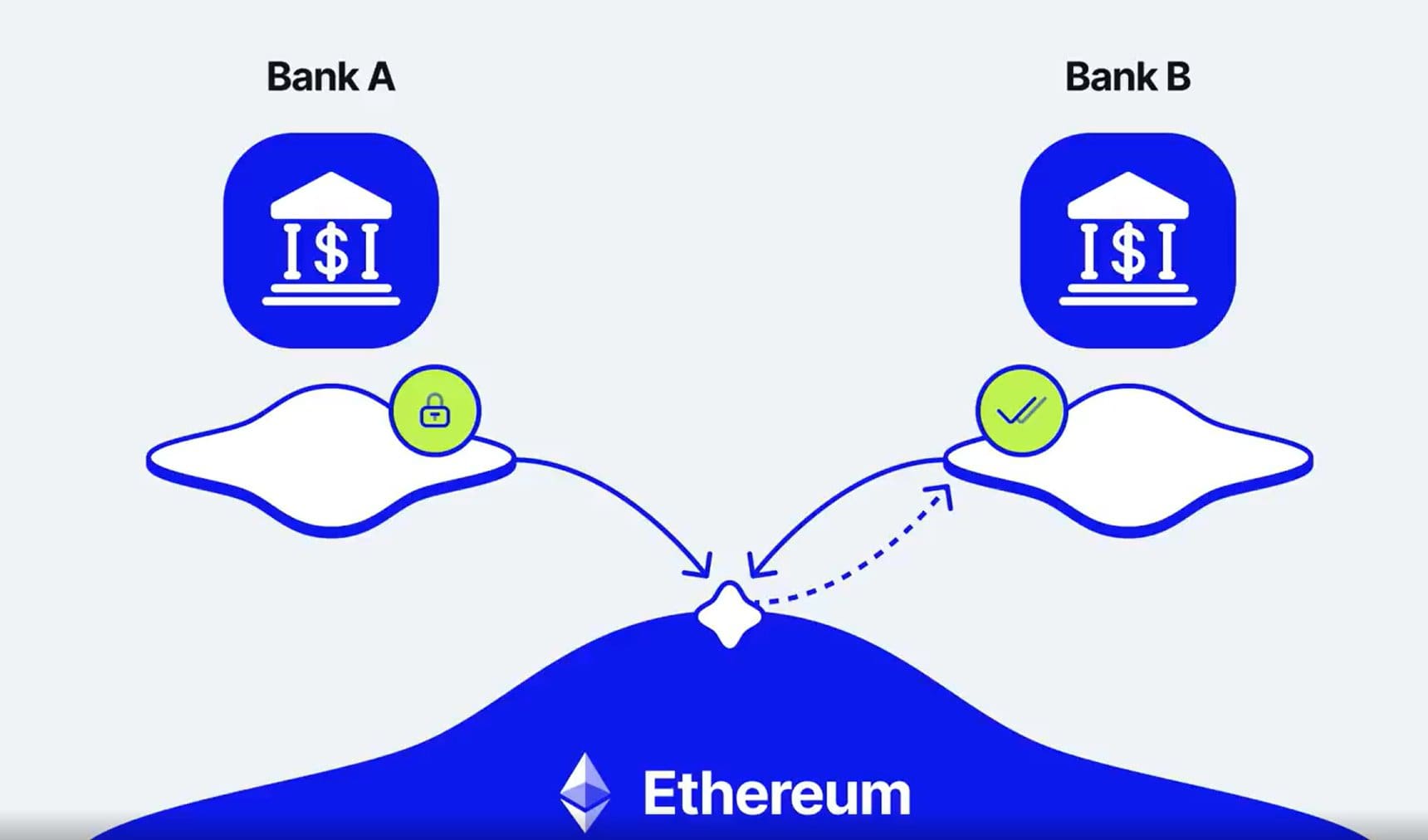

Ein zentrales Feature von Prividium ist, dass Transaktionen am Ende auf Ethereum versiegelt („finalisiert“) werden.

Übertragen auf die Praxis heißt das: Alles, was im Prividium-Netzwerk passiert – von Zahlungen bis zur Ausgabe digitaler Aktien – wird letztlich auf der Ethereum-Blockchain festgeschrieben.

Und es geht nicht nur um Zahlungen: Die Deutsche Bank arbeitet via Prividium auch an der Digitalisierung von Aktien, Anleihen und anderen Investmentprodukten.

Das nennt man Tokenisierung – physische Vermögenswerte, wie Aktien, werden in digitale „Token“ gewandelt, wodurch sie einfacher handelbar werden, vergleichbar mit Online-Banking, aber noch stärker automatisiert und kontrolliert.

Was heißt das für XRP?

Ripple bot mit XRP einst eine innovative Zwischenlösung für langsame Bankenüberweisungen. Doch Technologien wie Prividium machen diese Rolle zunehmend überflüssig.

Da Banken jetzt ihre eigene Infrastruktur aufbauen können, sind Lösungen individuell, maßgeschneidert und völlig unter ihrer Kontrolle, mit Vorteilen wie:

-

Volle Kontrolle über Zugänge

-

Strikte Einhaltung von Regulierungsvorgaben

-

Keine Abhängigkeit von externen Partnern wie Ripple

Das bedeutet nicht, dass XRP verschwindet – Ripple hat weiterhin zahlreiche Kooperationen am Laufen. Aber die Position von Ripple als DIE Blockchain-Lösung für Banken scheint vorbei zu sein, noch bevor sie sich richtig etabliert hat.

Fazit: Banken übernehmen die Führung

Die Verbindung aus technischem Fortschritt und politischer Unterstützung führt zu einer klaren Entwicklung: Banken nehmen das Heft selbst in die Hand. Sie setzen Blockchain nach ihren eigenen Regeln und Vorstellungen ein, ohne auf Kryptounternehmen angewiesen zu sein, die einst den Takt vorgaben.

Blockchains sind für Banken also kein Nischenprodukt mehr, sondern etablieren sich als zentrale Infrastruktur. Die eigentliche Frage ist nicht mehr, ob Banken Blockchain nutzen, sondern wie – und das zunehmend ohne XRP.

Hinweis: Dieser Artikel dient ausschließlich Informationszwecken und ist keine Finanzberatung.