Foto: DaLiu/Shutterstock

Der Bitcoin (BTC)-Kurs liegt bei 108.600 $, Ethereum (ETH) notiert bei 3.880 $. Auf den ersten Blick scheint alles wie immer – volatile Märkte, gute Laune bei den Bullen.

Doch wer genauer hinschaut, erkennt: Hinter den Kursen beginnt ein tiefgreifender Wandel, der das Fundament unseres Finanzsystems betrifft.

Bitcoin und Ethereum stabil, aber trügerisch

Bitcoin bewegt sich aktuell zwischen 107.000 und 114.000 $ – scheinbar stabil, aber mit hoher Unsicherheit. Ethereum hält sich nahe der 3.900 $, ebenfalls mit wenig klarer Richtung.

Während Trader versuchen, kurzfristige Chancen zu nutzen, beginnt im Hintergrund eine Entwicklung, die für die Zukunft der Krypto-Märkte entscheidend sein könnte.

Von Cold Wallets zu ETFs: Institutionen übernehmen Bitcoin

In den letzten Tagen haben institutionelle Investoren begonnen, ihre Bitcoin-Bestände umzuschichten – raus aus Self-Custody, rein in regulierte ETFs. Besonders der BlackRock iShares IBIT-ETF wächst rasant und hält mittlerweile über 88 Milliarden Dollar an BTC.

Laut Bloomberg wurden allein 3 Milliarden Dollar aus privaten Wallets in diesen ETF übertragen. Der Grund: Effizienz, Steuerersparnis und regulatorische Sicherheit.

Mit der neuen SEC-Regelung, die den Tausch von ETF-Anteilen direkt gegen BTC erlaubt, wird das Halten von Bitcoin für traditionelle Investoren einfacher denn je.

Ja, das widerspricht Satoshis Ideal der Selbstverwahrung. Aber es zeigt: Bitcoin wird erwachsen – und steht zwischen den Welten von Freiheit und Finanzintegration.

Stablecoins vs. Banken

Während Bitcoin seinen Platz in der institutionellen Welt findet, geraten Stablecoins zunehmend ins Visier der Banken. Auf einer Konferenz der American Bankers Association erklärte Strategin Brooke Ybarra, dass die Verzinsung von Stablecoins ein „Risiko für das Bankensystem“ darstelle.

Kraken-CEO David Ripley reagierte souverän: Der Markt entscheidet, nicht die Banken. Viele Nutzer greifen zu Stablecoins wie USDT oder USDC, weil sie dort 3–5 % Zinsen erhalten – im Gegensatz zu 0,6 % bei traditionellen Bankkonten.

Digitale Dollars als globale Geldalternative

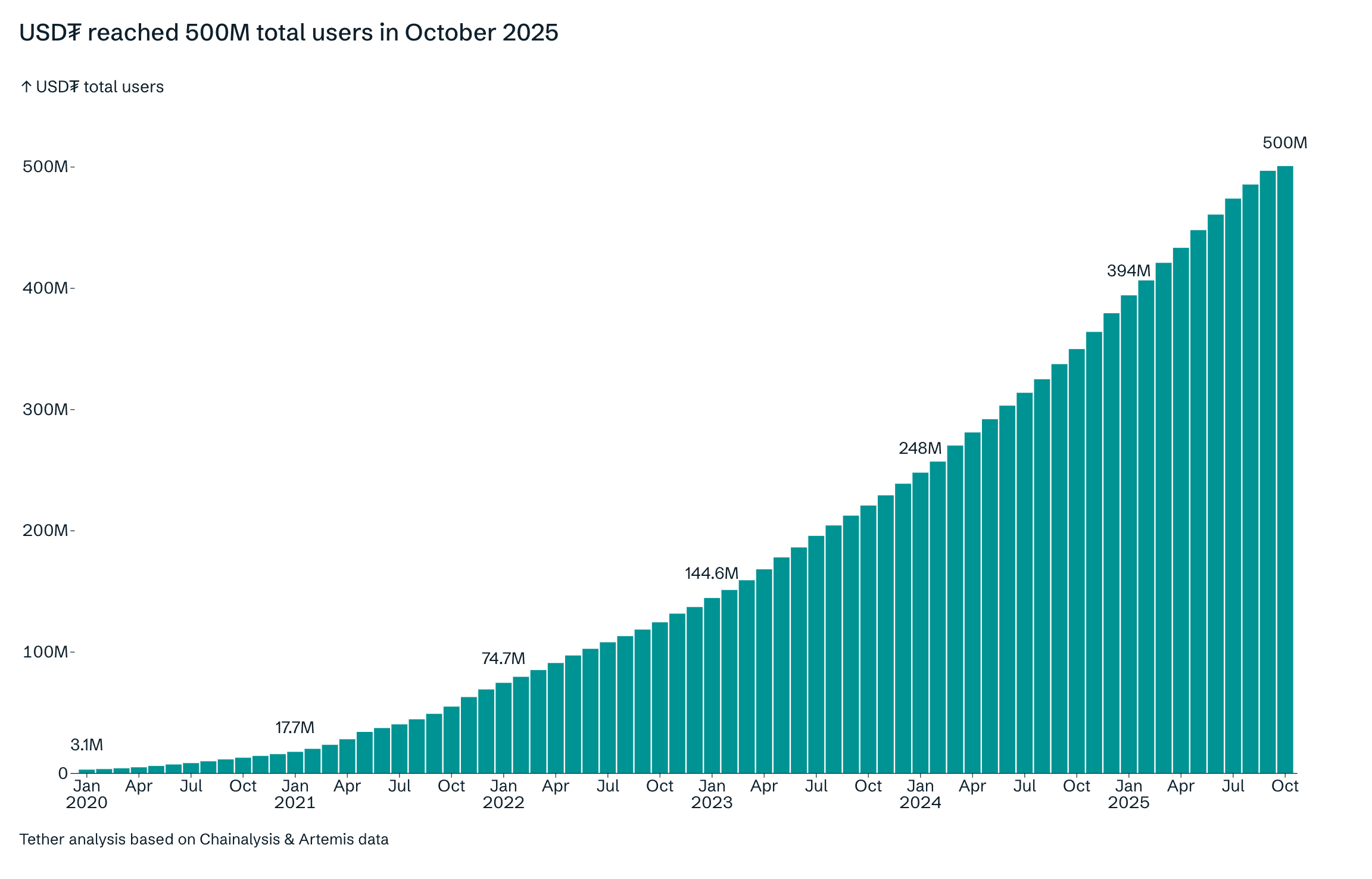

Stablecoins sind längst mehr als Spekulationsobjekte. Tether (USDT) wird mittlerweile von über 500 Millionen Menschen genutzt – viele davon in Ländern mit instabilen Währungen.

Was in Kenia, Argentinien oder der Türkei als Notlösung begann, entwickelt sich zu einem globalen System für Wertaufbewahrung, Transaktionen und finanzielle Unabhängigkeit.

Der Genius Act in den USA hat Stablecoins regulatorisch legitimiert – ein großer Schritt für den globalen Finanzzugang.

Ethereum-Upgrade & DeFi

Ethereum steht mit dem Fusaka-Upgrade vor einem technologischen Sprung. Es bringt schnellere Transaktionen, parallele Verarbeitung und deutlich bessere Skalierbarkeit – vor allem für den DeFi-Sektor.

Diese Optimierungen sind dringend nötig, denn Ethereum soll zur zentralen Plattform für die neue Finanzwelt werden – eine Art Betriebssystem für dezentralen Kapitalverkehr.

Klassisches Kapital trifft auf Krypto-Kredite

Parallel dazu kündigten Aave und Maple Finance eine spannende Kooperation an: Maple bringt seine durch reale Kreditpools gedeckten „Syrup“-Stablecoins auf Aave.

Was das bedeutet? Institutionelles Geld wird direkt in DeFi gebracht – programmierbares Kapital trifft auf traditionelle Finanzlogik.

Aave verwaltet aktuell über 39 Milliarden Dollar, Maple nähert sich der 3-Milliarden-Marke. Gemeinsam bauen sie die Brücke zwischen On-Chain-Finanzierung und institutionellem Kapital.

Krypto wächst – aber wohin?

Bitcoin ist auf dem Weg, Teil des etablierten Finanzsystems zu werden. Stablecoins stellen die Macht der Banken in Frage. Und Ethereum entwickelt die Infrastruktur für ein neues, dezentrales Kapitalmodell.

Wir sind nicht mehr am Anfang, aber auch noch lange nicht am Ziel. Der nächste Zyklus wird zeigen, welche Ideen sich durchsetzen – und wer wirklich vorbereitet ist.

Wenn du diesen Wandel mitverfolgen willst, schau unbedingt auf meinem YouTube-Kanal vorbei.

Dort bekommst du frische Analysen, News und Einblicke – verständlich, ehrlich und auf den Punkt.

Beliebt: Krypto-Bots handeln automatisch für dich

Dein Krypto-Portfolio wachsen lassen, ganz ohne aktives Trading? Immer mehr Nutzer setzen auf automatisierte Krypto-Bots. Mit den kostenlosen Bots von OKX kannst du automatisiert am Kryptomarkt handeln. Einige Strategien erzielten in den letzten Wochen Renditen von über 190 % mit Ethereum oder XRP.

Natürlich garantieren Bots keine Gewinne, sie können aber eine sinnvolle Ergänzung deiner Trading-Strategie sein.

Extra: Melde dich noch heute für ein kostenloses OKX-Konto an und erhalte 20 € gratis Bitcoin.

Tipp: 10 € gratis Krypto bei Bitvavo

Ob XRP, Solana oder PEPE – Altcoins kommen wieder in Bewegung. Die stark wachsende europäische Kryptobörse Bitvavo ermöglicht dir einen einfachen Einstieg: Neue Nutzer erhalten 10 € Gratis-Krypto und handeln gebührenfrei bis 10.000 €.

Registriere dich noch heute und erhalte sofort 10 € Krypto deiner Wahl. Die Anmeldung ist kostenlos und in einer Minute erledigt.

👀 Ansehen & sichern